Entender o que são e quais são as alteridades é essencial para quem quer financiar um imóvel, já que a escolha entre um desses sistemas de amortização influencia totalmente o valor das parcelas que devem ser pagas até o fim do prazo.

Neste artigo, descubra como funcionam as tabelas Price e SAC e veja qual é o melhor modelo de amortização para você. Boa leitura!

O que são os sistemas de amortização de juros?

Sistemas de amortização de juros representam a maneira como as parcelas dos financiamentos e empréstimos serão cobradas .

Existem dois valores incluídos nas prestações de um crédito imobiliário : o valor da taxa de juros e o valor da amortização (valor real da dívida).

Se você pagar uma parcela de R$ 1.000, por exemplo, R$ 900 podem ser referentes à amortização (custo de compra do próprio imóvel) e R$ 100 podem ser de juros do banco.

Nesse caso, a forma de cobrança da dívida, e, consequentemente, da sua parcela mensal, é denominado sistema de amortização.

Logo, entender esse processo é essencial para saber escolher o sistema de pagamento mais interessante para a sua organização financeira.

Tabelas Price e SAC : como funcionam?

Atualmente, dois sistemas predominam no Brasil: a tabela Price e a tabela SAC.

A tabela Price é o sistema de amortização cujas parcelas são fixas do início ao fim do pagamento do financiamento imobiliário . Portanto, se você pagou R$ 500 na primeira parcela, esse será o mesmo valor da última.

Para manter esse padrão, ele equilibra o valor dos juros e o valor da dívida. No início, a amortização do valor do imóvel é menor enquanto a cobrança de juros é maior, e o processo se inverte depois.

Em contrapartida , a tabela Sac (Sistema de Amortização Constante) utiliza um modelo de cobrança decrescente, reduzindo o valor mensal da parcela conforme o pagamento .

Nesse sistema, a amortização permanece igual durante o pagamento, mas o valor da parcela reduz devido à incidência da taxa de juros na quantia restante da dívida.

Por exemplo, se a sua parcela foi de R$ 300 em um mês e, desse valor, R$ 200 foram de amortização, a incidência de juros será em cima da quantia restante da dívida menos esse valor.

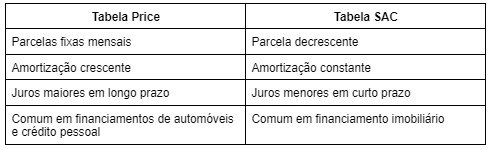

Quais são as principais diferenças entre as tabelas Price e SAC ?

Basicamente, a diferença entre as duas formas de amortização está no formato de cobrança, visto que na tabela Price mantém o valor da parcela, e a tabela SAC reduz mensalmente.

A seguir, confira as principais diferenças entre os dois sistemas de amortização:

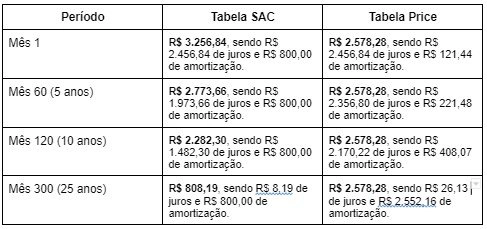

Comparando a diferença de um financiamento com as tabelas Price e SAC

Imaginemos que você financiou um imóvel de R$ 300.000 com um prazo de 25 anos e 13% de juros ao ano, dando uma entrada de R$ 60.000 e, portanto, financiando os R$ 240.000 restantes. Confira:

Vantagens e desvantagens das tabelas Price e SAC

A seguir, conheça as vantagens e desvantagens de cada sistema de amortização.

Tabela Price

Vantagens

- Parcelas constantes : as parcelas fixas auxiliam na organização do orçamento mensal, pois você sabe exatamente quanto vai pagar em cada parcela e pode separar logo a quantia;

- Cobrança menor no início : começa com parcelas mais baixas em comparação à tabela SAC, o que acaba sendo uma vantagem, já que existem outros custos iniciais relacionados ao financiamento e à mudança de imóvel , como gastos com o seguro , o caminhão de transporte, a reforma, entre outros.

Desvantagens:

- O saldo devedor demora mais para ser abatido : como existe uma incidência maior de juros no início, o tempo para abater o valor real da dívida é maior;

- Juros mais altos: em geral, os juros dessa modalidade são um pouco maiores e chegam a ser 10% mais altos em comparação à tabela SAC.

SAC

Vantagens:

- Parcelas decrescentes : você consegue acompanhar a dívida reduzindo com o tempo e folgando mais o orçamento mensal.

- Juros mais baixos : em comparação a outros sistemas de amortização, esse apresenta as melhores condições.

Desvantagens:

- Parcelas iniciais mais caras : é preciso economizar um valor maior no início para o pagamento das outras parcelas, além de arcar com os outros custos iniciais que citamos.

- Precisa de mais organização : como o valor das prestações variam, você precisa organizar melhor as finanças para pagar as parcelas.

Como escolher o sistema de amortização ideal?

Primeiramente, você precisa verificar se a sua renda mensal é compatível com o financiamento.

Para solicitar o crédito imobiliário, existe uma regra delimitando que o valor das parcelas deve ocupar em torno de 30% da sua renda familiar . Portanto, se a renda da sua família é R$ 4.000, o valor máximo do financiamento é R$ 1.200.

Então, considerando que o sistema SAC apresenta parcelas maiores no início, pode ser que a sua receita mensal seja incompatível para esse modelo.

Se você tiver renda compatível com os dois, o sistema de amortização mais recomendado é o SAC para financiamentos de prazos maiores, principalmente por oferecer juros menores e ter um formato de cobrança decrescente.

No entanto, é importante dizer que não existe uma regra aplicável a todos os casos. O ideal mesmo é avaliar o seu orçamento, comparar as duas opções e escolher a melhor para você.

E então? Entendeu a diferença entre as tabelas Price e SAC ? Esperamos que consiga selecionar a melhor opção para você agora!

Conheça a CrediPronto

A CrediPronto é uma instituição financeira especializada em financiamentos imobiliários presente em todo o Brasil.

Fomos criados pelo Banco Itaú com o intuito de oferecer aos brasileiros linhas de crédito imobiliário com as melhores condições do mercado – aproximando essas pessoas do sonho da casa própria.

Assim, segurança, eficiência e melhores condições de mercado são as principais características dos nossos produtos financeiros: o financiamento imobiliário e o crédito com garantia de imóvel .

Deseja comprar um imóvel com as melhores condições do mercado de crédito? Faça a simulação do seu financiamento agora mesmo e descubra o produto ideal para você!